เธเธญเธเธตเธเธกเนเธเธขเธเธญเธเธเธฃเธฐเธเธนเนเนเธเธเนเธฒเธเธเธฃเธฑเธ เนเธฃเธทเนเธญเธเธเธฒเธฃเธเนเธญเธเธเธญเธเนเธเธเนเธฐเธเธฃเธฑเธ เนเธฅเธขเธญเธขเธฒเธเธฅเธญเธเนเธเธตเธขเธเธเธฃเธฐเธเธนเนเนเธเธทเนเธญเนเธเธฃเธเธตเนเธเธณเธฅเธฑเธเธชเธเนเธเธเธฃเธฑเธ

---------------------------------------------------------------------------

เธเธฃเธเธเธดเนเธฅเนเธงเนเธเธตเนเธข เนเธงเธฅเธฒเนเธฃเธฒเธชเธเนเธเธเธญเธเนเธเธเธฑเธเธซเนเธญเธเธเธถเธ (เธฃเธงเธกเธเธถเธเธเนเธฒเธเธเนเธงเธข) เธกเธฑเธเธกเธฑเธเธเธฐเธกเธตเธเธฃเธฐเนเธขเธเนเธเนเธเธเธตเนเนเธเธฅเธฅเนเธเธญเธเธเธนเธเธเธฑเธเนเธฃเธฒเนเธเธทเนเธญเธฅเนเธญเนเธซเนเนเธฃเธฒเธเธญเธเธเธทเธญ

"เธเนเธญเธเธเธฃเธฐเธกเธฒเธเธฅเนเธฒเธเธฅเธฐ 7 เธเธฑเธ"

เธเธงเธฒเธกเธซเธกเธฒเธขเธเธญเธเธเธฃเธฐเนเธขเธเธเธตเนเธเธทเธญ

- เธเนเธฒเธชเธกเธกเธธเธเธดเนเธฃเธฒเธชเธเนเธเธเธญเธเนเธเธฃเธฒเธเธฒ 1 เธฅเนเธฒเธเธเธฒเธ เนเธฃเธฒเธเธฐเธเนเธญเธเธเธฃเธฐเธกเธฒเธ 7,000

- เธเนเธฒเธชเธกเธกเธธเธเธดเนเธฃเธฒเธชเธเนเธเธเธญเธเนเธเธฃเธฒเธเธฒ 2 เธฅเนเธฒเธเธเธฒเธ เนเธฃเธฒเธเธฐเธเนเธญเธเธเธฃเธฐเธกเธฒเธ 14,000

- เธเนเธฒเธชเธกเธกเธธเธเธดเนเธฃเธฒเธชเธเนเธเธเธญเธเนเธเธฃเธฒเธเธฒ 3 เธฅเนเธฒเธเธเธฒเธ เนเธฃเธฒเธเธฐเธเนเธญเธเธเธฃเธฐเธกเธฒเธ 21,000

เธเธถเนเธเนเธเนเธเธเธฑเธงเนเธฅเธเธเธฅเธกเนเธเธตเนเธเนเธญเธเธเนเธฒเธเนเธเธฅเนเนเธเธตเธขเธเธเธฑเธเนเธงเธฅเธฒเธเธนเนเธเธฃเธดเธเนเธเธฃเธฑเธ เธเธญเธเนเธเธเธก 2 เนเธซเนเธเธเธตเนเนเธเธขเธเธนเนเธกเธฒ

- เธเธตเนเนเธฃเธเธเธญเธเธเนเธญเธเธเธฒเธข 3.56 เธฅเนเธฒเธ เธเนเธญเธเนเธเธทเธญเธเธฅเธฐ 25,000 เธเธงเนเธฒเน เธเธเธเธฃเธฐเธกเธฒเธ เธฅเนเธฒเธเธฅเธฐ 7 เธเธฑเธ

- เธเธตเนเนเธชเธญเธเธเธญเธเธเธกเนเธญเธ 2.23 เธฅเนเธฒเธ เธเนเธญเธเนเธเธทเธญเธเธฅเธฐ 15,300 เธเธเธเธฃเธฐเธกเธฒเธ เธฅเนเธฒเธเธฅเธฐ 6 เธเธฑเธเธเธฅเธฒเธขเน

เธเธตเธเธตเนเนเธงเธฅเธฒเธเธฐเธเธนเนเนเธเนเธเธเนเนเธเธตเนเธข เนเธเนเธเธเนเธเธฐเธเธฅเนเธญเธขเธเธนเนเธเธดเธเธเนเธฒเธขเนเธงเนเธฒเธเนเธฒเธเธธเธเธกเธตเธฃเธฒเธขเนเธเนเธชเธธเธเธเธด 2 เนเธเนเธฒเธเธถเนเธเนเธเธเธญเธเธเนเธฒเธเธงเธ (เธชเธฒเธกเธฒเธฃเธเธฃเธงเธกเนเธเธเธฑเธชเนเธฅเธฐเธเนเธฒเธญเธทเนเธเนเนเธเน) เนเธเธฃเธฒเธฐเธเธฐเธเธฑเนเธ เธเธญเธเนเธ

- เธฃเธฒเธเธฒ 1 เธฅเนเธฒเธเธเธฒเธ เธเนเธญเธเธเธฃเธฐเธกเธฒเธ 7,000 เธเธเธเธนเนเธเธงเธฃเธเธฐเธกเธตเธฃเธฒเธขเนเธเนเธชเธธเธเธเธด 15,000 เธเธถเนเธเนเธ

- เธฃเธฒเธเธฒ 2 เธฅเนเธฒเธเธเธฒเธ เธเนเธญเธเธเธฃเธฐเธกเธฒเธ 14,000 เธเธเธเธนเนเธเธงเธฃเธเธฐเธกเธตเธฃเธฒเธขเนเธเนเธชเธธเธเธเธด 28,000 เธเธถเนเธเนเธ

- เธฃเธฒเธเธฒ 3 เธฅเนเธฒเธเธเธฒเธ เธเนเธญเธเธเธฃเธฐเธกเธฒเธ 21,000 เธเธเธเธนเนเธเธงเธฃเธเธฐเธกเธตเธฃเธฒเธขเนเธเนเธชเธธเธเธเธด 42,000 เธเธถเนเธเนเธ

Spoil

เธฃเธฒเธขเนเธเนเธชเธธเธเธเธดเธเธทเธญ เนเธเธดเธเนเธเธทเธญเธ + เนเธเธเธฑเธชเนเธเธฅเธตเนเธขเนเธเนเธเธฃเธฒเธขเนเธเธทเธญเธ + เธเนเธฒเธเนเธฒเธเน - เธเนเธฒเธเธงเธเธเธญเธเนเธเธดเธเธเธนเนเธญเธทเนเธเน เนเธเนเธ

เธชเธกเธกเธธเธเธดเธเธกเธกเธตเนเธเธดเธเนเธเธทเธญเธ 1 เนเธชเธเธเธฒเธเนเธเธเธฑเธช 2.4 เนเธชเธเธเธฒเธ เนเธเนเธเธกเธเนเธญเธเธฃเธเธเธฑเธเธฅเธฐ 2 เธซเธกเธทเนเธ เธเนเธญเธเธเนเธฒเธเนเธซเนเธเนเธญ 4 เธซเธกเธทเนเธ เธเนเธญเธเธเธญเธเนเธเนเธซเนเธเนเธญเธ 1.5 เธซเธกเธทเนเธ เธชเธฃเธธเธเธเธทเธญเธเธกเธกเธตเธฃเธฒเธขเนเธเนเธชเธธเธเธเธด

100,000 + (240,000 / 12) - 20,000 - 40,000 - 15,000 = 45,000 เธเธฒเธ

เนเธเน ... เธเธฃเธฐเนเธเนเธเธเธทเธญ เธชเธกเธกเธธเธเธดเธงเนเธฒเธเธธเธเธกเธตเธฃเธฒเธขเนเธเน 28,000 เธเธงเธฃเธเธฐเธเธนเนเธเธทเนเธญเธเธญเธเนเธเธฃเธฒเธเธฒ 2 เธฅเนเธฒเธ เธซเธฃเธทเธญเนเธเธฅเนเธฒ .. เธฅเธญเธเธเธนเธเธฑเธงเธญเธขเนเธฒเธเธเนเธฒเธเธฅเนเธฒเธเธเธตเนเธเธฃเธฑเธ

เธเธตเนเธเธทเธญเธเธฒเธฃเธเธณเธเธงเธเธเนเธญเธเธเธญเธเนเธเธเธญเธเธเธกเนเธญเธเธเธฃเธฑเธ เธงเธเนเธเธดเธเธเธนเน 2.3 เธฅเนเธฒเธเธเธฒเธ

(เธเธธเธเนเธเธเธเธกเธเธณเธซเธเธเนเธซเนเธเธญเธ 0% 3 เนเธเธทเธญเธเนเธฃเธ เนเธเธทเธญเธเธเธตเน 4 - 12 เธเธญเธเธเธดเนเธจเธฉ 4.75% เธซเธฅเธฑเธเธเธฒเธเธเธฑเนเธ MLR - 1%)

เนเธเธงเธเธตเน 1 เนเธเนเธเธเธฒเธฃเธเธณเธเธงเธเนเธเธเธฃเธเธต เธเธตเนเธเธกเธชเนเธเนเธเธทเธญเธเธฅเธฐ 15,300 เธเธงเนเธฒเธเธฒเธ

เธเนเธฒเธเธกเธชเนเธเธเนเธงเธขเธขเธญเธเธเธตเนเนเธเนเธฃเธทเนเธญเธขเนเธเธฐ

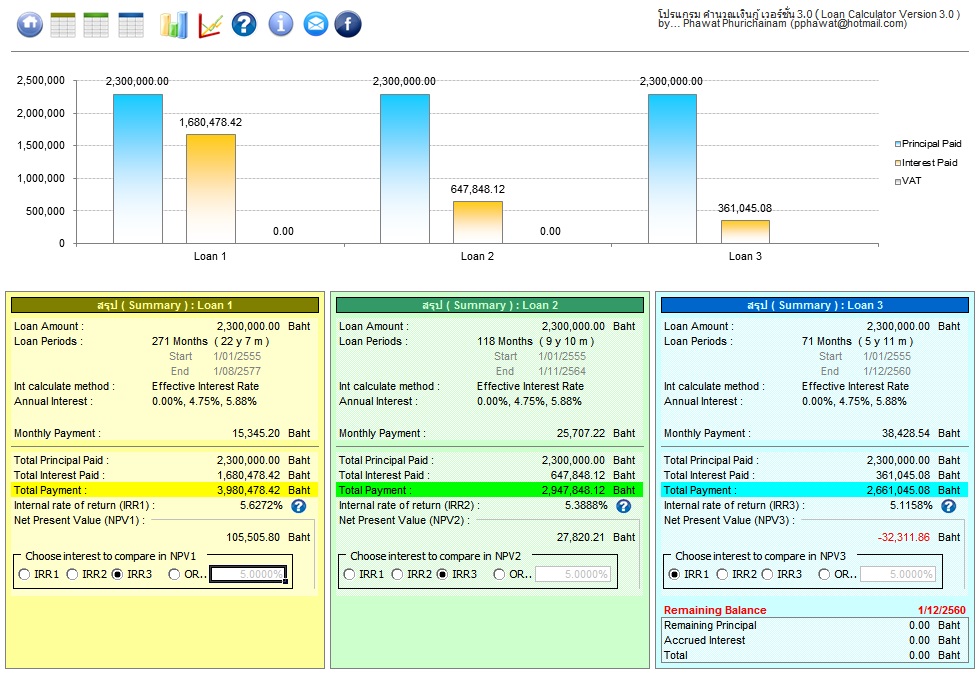

- เนเธเนเนเธงเธฅเธฒ 22 เธเธต 7 เนเธเธทเธญเธ เธเธงเนเธฒเธเธฐเธเธดเธเธเนเธเธเธตเนเธเธนเนเธกเธฒเนเธเนเธซเธกเธ

- เนเธเธเธเธญเธเนเธเธตเนเธขเนเธเธเธฃเธฐเธกเธฒเธ 1.68 เธฅเนเธฒเธเธเธฒเธ

เนเธเธงเธเธตเน 2 เนเธเนเธเธเธฒเธฃเธเธณเธเธงเธเนเธเธเธฃเธเธต เธเธตเนเธเธกเธชเนเธเนเธเธทเธญเธเธฅเธฐ 25,700 เธเธงเนเธฒเธเธฒเธ

- เนเธเนเนเธงเธฅเธฒ 9 เธเธต 10 เนเธเธทเธญเธ เธเธงเนเธฒเธเธฐเธเธดเธเธเนเธเธเธตเนเธเธนเนเธกเธฒเนเธเนเธซเธกเธ

- เนเธเธเธเธญเธเนเธเธตเนเธขเนเธเธเธฃเธฐเธกเธฒเธ 6.5 เนเธชเธเธเธฒเธ

เนเธเธงเธเธตเน 3 เนเธเนเธเธเธฒเธฃเธเธณเธเธงเธเนเธเธเธฃเธเธต เธเธตเนเธเธกเธชเนเธเนเธเธทเธญเธเธฅเธฐ 38,428 เธเธงเนเธฒเธเธฒเธ

- เนเธเนเนเธงเธฅเธฒ 5 เธเธต 10 เนเธเธทเธญเธ เธเธงเนเธฒเธเธฐเธเธดเธเธเนเธเธเธตเนเธเธนเนเธกเธฒเนเธเนเธซเธกเธ

- เนเธเธเธเธญเธเนเธเธตเนเธขเนเธเธเธฃเธฐเธกเธฒเธ 3.5 เนเธชเธเธเธฒเธ

เนเธเธงเธเธตเน 3 เธกเธญเธเธเนเธฒเธเนเธเธเนเนเธเน เนเธเธฃเธฒเธฐเธชเนเธเนเธขเธญเธฐเธเธเธฒเธเธเธฑเนเธ เธขเนเธญเธกเธซเธกเธเนเธฃเนเธง เธเธญเธเธเนเธญเธข เนเธเนเธเนเธฒเธฅเธญเธเนเธเธตเธขเธเนเธเธงเนเธฃเธเธเธฑเธเนเธเธงเธเธตเนเธชเธญเธ เธเธฐเธเธเธงเนเธฒเธเธฒเธฃเธชเนเธเธเนเธเธกเธฒเธเธเธงเนเธฒเธเธฑเนเธเธเนเธณเนเธเนเธซเธกเธทเนเธเนเธเธตเธขเธง เธชเธฒเธกเธฒเธฃเธเธฅเธเนเธงเธฅเธฒเธเธฒเธฃเธเนเธญเธเนเธเนเธเน 12 เธเธต (เนเธซเธฅเธทเธญ 9 เธเธตเธเธงเนเธฒเนเนเธเธทเธญเธ 10เธเธต) เนเธฅเธฐเธฅเธเธเธญเธเนเธเธตเนเธขเธเธฅเธญเธเธญเธฒเธขเธธเธชเธฑเธเธเธฒเนเธเนเธเน 1 เธฅเนเธฒเธเธเธฒเธ (เนเธซเธฅเธทเธญ 6 เนเธชเธเธเธงเนเธฒ)

---------------------------------------------------------------------------

เธเธณเธเธฒเธกเธเธทเธญ เธเธณเนเธกเธชเนเธเนเธเธทเธญเธเธฅเธฐเธเนเธญเธขเนเธเธญเธเธเธถเธเธเธฒเธ?

เธเธณเธเธญเธเธเธทเธญ เธงเธดเธเธตเธเธฒเธฃเธเธดเธเธเธญเธเนเธเธตเนเธขเธเธญเธเธเธเธฒเธเธฒเธฃ เธเธฐเธเธณเนเธเธดเธเธเนเธเธเธตเนเนเธซเธฅเธทเธญเธญเธขเธนเนเธกเธฒเธเธณเธเธงเธเธเธญเธเนเธเธตเนเธข เธขเธดเนเธเนเธเธดเธเธเนเธเนเธซเธฅเธทเธญเธกเธฒเธเนเธเนเธฒเนเธฃ เธเธญเธเนเธเธตเนเธขเนเธเธเธฒเธฃเธเธณเธเธงเธเธเธงเธเธเนเธญเนเนเธเธเธฐเธขเธดเนเธเธชเธนเธเธเธถเนเธเธกเธฒเธเนเธเนเธฒเธเธฑเนเธ เธฅเธญเธเธเธนเธ เธฒเธเธเนเธฒเธเธฅเนเธฒเธเธเธตเนเธเธฐเธเธฃเธฑเธ

** เธซเธกเธฒเธขเนเธซเธเธธ : เนเธเธขเธเธฃเธเธเธดเนเธฅเนเธง

เธเธญเธเนเธเธตเนเธขเธเนเธฒเธเนเธเนเธเนเธเธเธฅเธเธเนเธเธฅเธเธเธญเธ เธเธถเนเธเธเธฐเธเธนเธเธเธณเธเธงเธเนเธเนเธเธฃเธฒเธขเธงเธฑเธเนเธเนเธเนเธฅเธฐเธฃเธญเธเธเธตเนเนเธฃเธฒเธเนเธฒเธขเนเธเธเธฐเธเธฃเธฑเธ เนเธเนเนเธเธ เธฒเธเธเธตเนเธเธกเธเธดเธเนเธเธเนเธกเนเธฅเธฐเนเธญเธตเธขเธ เนเธญเธฒเนเธซเนเธเธญเนเธซเนเธเธ เธฒเธเธเธงเธฒเธกเนเธเธเธเนเธฒเธเธเธฐเธเธฃเธฑเธ เธเธถเนเธเธเธณเนเธซเนเธเธฑเธงเนเธฅเธเธเธฐเนเธกเนเธเธนเธเธเนเธญเธ 100% เธเธฐเธเธตเนเธเธตเธขเธง เนเธเธทเนเธญเธเธเธฒเธเธเนเธฒเธเธณเธเธงเธเนเธเธเธเธนเธเธเนเธญเธเธเธฃเธดเธเนเธเธฐเธเนเธญเธเธเธณเธเธถเธเธเธถเธเธงเธฑเธเธเธตเนเธเธณเธฃเธฐเนเธเธดเธเนเธฅเธฐเธฃเธฐเธขเธฐเนเธงเธฅเธฒเธเธฑเธเธเธฒเธเธเธฒเธฃเธเธณเธฃเธฐเนเธเธดเธเธเธฃเธฑเนเธเธฅเนเธฒเธชเธธเธเธเนเธงเธขเธเธฃเธฑเธ (เนเธเนเธเธเนเธฒเธเนเธฒเธขเธเธธเธเนเธงเธฑเธเธเธตเน 1 เธเธญเธเนเธเนเธฅเธฐเนเธเธทเธญเธ เธฃเธฐเธขเธฐเนเธงเธฅเธฒเธเธฑเธเธเธฒเธเธเธฒเธฃเธเธณเธฃเธฐเนเธเธดเธเธเธฃเธฑเนเธเธฅเนเธฒเธชเธธเธเธเธญเธเธฃเธญเธเนเธเธทเธญเธ เธ.เธ. เธเธฐเนเธเนเธ 28 เธงเธฑเธ เธเธญเธกเธฒเธฃเธญเธเนเธเธทเธญเธ เธกเธต.เธ. เธเธฐเธเธฅเธฒเธขเนเธเนเธ 31 เธงเธฑเธ เธเธญเธกเธฒเธเธถเธเนเธเธทเธญเธเนเธกเธฉเธฒเธเธฐเธเธฅเธฒเธขเนเธเนเธ 30 เธงเธฑเธ เนเธกเนเธเธฐเธเธณเธฃเธฐเนเธเธดเธเนเธเนเธฒเธเธฑเธเธเธธเธเนเธเธทเธญเธ เนเธเนเธเธฐเธเธนเธเธเธณเนเธเธซเธฑเธเธเธญเธเนเธเธตเนเธขเนเธกเนเนเธเนเธฒเธเธฑเธเธเธฃเธฑเธ) เธเธญเธเธเธฒเธเธเธฑเนเธเนเธฅเนเธง เนเธเธดเธเธเนเธเนเธญเธเธเนเธเธฐเธฅเธเธฅเธเนเธฃเธทเนเธญเธขเนเธเธธเธเนเนเธเธทเธญเธเนเธเนเธเธเธฑเธเธเธฃเธฑเธ

เนเธเนเธเนเธฒเธเนเธฒเธเนเธเธญเธขเธฒเธเธเธฃเธฒเธเธเธงเธฒเธกเนเธเธเธเนเธฒเธเนเธฅเธฐเธเธฒเธฃเนเธเธฅเธตเนเธขเธเนเธเธฅเธเธเธญเธเธเธญเธเนเธเธตเนเธขเธเนเธฒเธเนเธเธขเธฅเธฐเนเธญเธตเธขเธ เธชเธฒเธกเธฒเธฃเธเธเธนเธเธฒเธเนเธเธฃเนเธเธฃเธกเธเธณเธเธงเธเนเธเธดเธเธเธนเนเนเธเนเธเธฃเธฑเธ

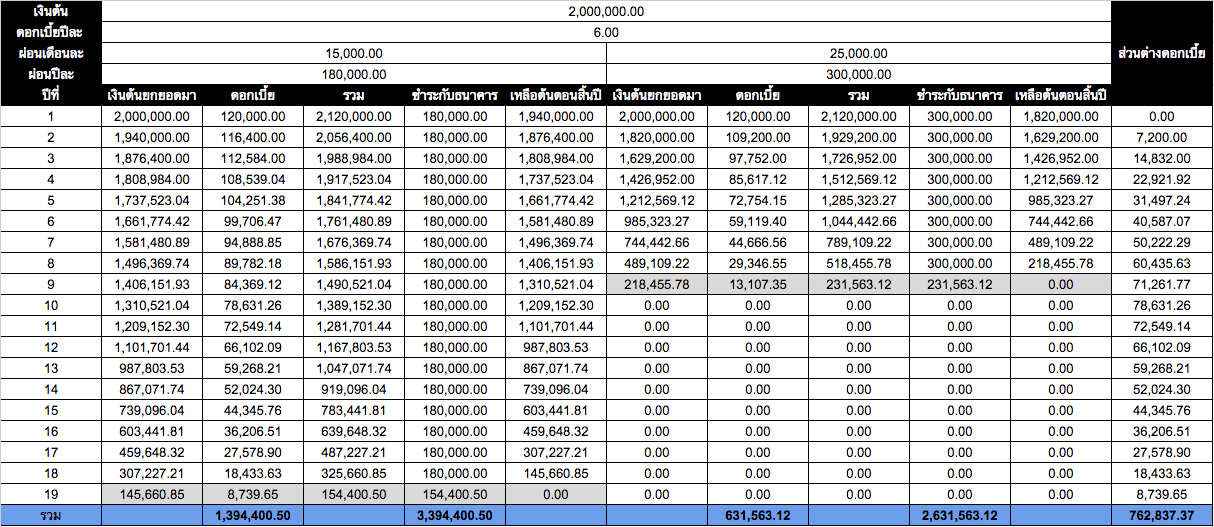

เธเธฐเนเธซเนเธเธงเนเธฒเนเธเธเธตเนเธฃเธเนเธเธตเนเธข เธเนเธญเธเธเธตเนเนเธฃเธฒเธเธฐเนเธฃเธดเนเธกเธเนเธญเธเธเธฑเธเธเธเธฒเธเธฒเธฃ เธเธฑเนเธเธชเธญเธเนเธเธเนเธชเธตเธขเธเธญเธเนเธเธตเนเธขเนเธเนเธฒเธเธฑเธ เนเธเนเธเธญเธกเธฒเธเธถเธเธเธตเธเธตเนเธชเธญเธ เนเธเธเธเนเธญเธเนเธขเธญเธฐเธเธฐเนเธชเธตเธขเธเธญเธเนเธเธตเนเธขเธเนเธญเธขเธเธงเนเธฒเธเธฑเธ (เธเนเธญเธเธชเธธเธเธเนเธฒเธขเนเธเธเธฒเธฃเธฒเธ) เธญเธขเธนเน 7,200 เธเธฒเธ เธเธญเธกเธฒเธเธถเธเธเธตเธเธตเน 3 เนเธเธเธเธตเนเธเนเธญเธเนเธขเธญเธฐเธเธฐเนเธชเธตเธขเธเธญเธเนเธเธตเนเธขเธเนเธญเธขเธเธงเนเธฒเธเธฑเธเธกเธฒเธเธเธถเนเธเนเธเธญเธตเธเธญเธขเธนเนเธเธตเน 14,832 เธเธฒเธ เนเธฅเธฐเธชเนเธงเธเธเนเธฒเธเธเธฐเนเธเธดเนเธกเธเธถเนเธเนเธฃเธทเนเธญเธขเน เนเธเธทเนเธญเธเธเธฒเธเนเธเธเธเธตเนเธชเธญเธเธเธฐเธกเธตเนเธเธดเธเธเนเธเธเนเธญเธขเธฅเธเนเธเนเธฃเธทเนเธญเธขเนเนเธเนเธเนเธฅเธฐเธเธตเนเธเธเธกเธตเธเธฑเธขเธขเธฐเธชเธณเธเธฑเธ เธเธญเธฅเธญเธเธเธนเธเธตเธเธตเน 6 เธเธฐเธเธเธงเนเธฒเธชเนเธงเธเธเนเธฒเธเธเธญเธเนเธเธตเนเธขเนเธเธดเนเธกเนเธเธเธถเธ 4 เธซเธกเธทเนเธเธเธฒเธ เนเธฅเธฐเธเธฅเธฒเธขเนเธเนเธ 5 เธซเธกเธทเนเธเธเธฒเธเนเธเธเธตเธเนเธญเนเธ เธเธเนเธเธเธตเนเธชเธธเธเนเธฅเนเธงเนเธเธเนเธฃเธเนเธชเธตเธขเธเธญเธเนเธเธตเนเธขเธกเธฒเธเธเธงเนเธฒเนเธเธเธเธตเนเธชเธญเธเธเธถเธ 762,837.37 เธเธฒเธ (เนเธเนเธฃเธเธขเธเธเนเธเธฑเธเธเธถเธเนเธฅเธข)

เธญเธตเธเธเธฃเธฐเนเธเนเธเธเธถเธเธเธทเธญเนเธซเนเธฅเธญเธเธชเธฑเธเนเธเธเธธเธเธญเธเนเธเธตเนเธขเนเธฅเธฐเนเธเธดเธเธเนเธเธเธญเธเนเธเธเธเนเธญเธเธเธฑเนเธเธเนเธณเธเธฃเธฑเธ เธเธฐเนเธซเนเธเธงเนเธฒเนเธเธดเธเธเนเธเธฅเธเธฅเธเนเธเธเนเธญเธขเธกเธฒเธ เนเธเธเธเธฐเธเธตเนเธเธญเธเนเธเธตเนเธขเธเนเธงเธ 3 เธเธตเนเธฃเธเนเธชเธตเธขเธเธญเนเธเธฑเธเนเธฅเธขเธญเธขเธนเนเธเธตเน 120,000 > 116,400 > 112,584 > 108,539 เธเธฒเธ เนเธเธเธเธฐเธเธตเนเนเธเธเธเธตเนเธชเธญเธ เนเธเธดเธเธเนเธเธฅเธเธฅเธเนเธฃเธทเนเธญเธขเน เนเธฅเธฐเธเธญเธเนเธเธตเนเธขเธเนเธฅเธเธฅเธเนเธฃเธทเนเธญเธขเนเธเธฒเธ 120,000 > 109,200 > 97,752 > 85,617 เธเธถเนเธเธเธฃเธเธเธตเนเนเธญเธ เธเธทเธญเธชเธฒเนเธซเธเธธเธงเนเธฒเธเธณเนเธก เนเธงเธฅเธฒเนเธฃเธฒเธชเนเธเธเธฑเนเธเธเนเธณ เธเนเธเธกเธฑเธเธเธถเธเนเธกเนเธฅเธเธเธฑเธเธเธต เนเธเธฃเธฒเธฐเธเธญเธเนเธเธตเนเธขเนเธเนเธเนเธฅเธฐเธเธต เธกเธฑเธเธชเธนเธเนเธเธทเธญเธเธเธฐเนเธเนเธฒเธเธฑเธเนเธเธดเธเธเธตเนเนเธฃเธฒเธชเนเธเนเธฅเธข (เธชเนเธเนเธ 1.8 เนเธชเธเธเนเธญเธเธต เนเธเนเนเธเธเธเธญเธ 1.2 เนเธชเธเธเนเธญเธเธต เธเธฑเธเธเนเธเนเธเนเนเธเน 6 เธซเธกเธทเนเธ)

เนเธเนเธเนเธฒเธซเธฒเธเธเธธเธเธเธฐเธชเนเธเธเธฑเนเธเธเนเธณ เนเธฅเธฐเธชเธฒเธกเธฒเธฃเธเนเธเธฐเนเธเนเนเธฃเธทเนเธญเธขเนเธเนเนเธเนเธเธเนเธญเธขเธเนเธงเนเธเธเธฃเธฑเธ เธชเธธเธเธเนเธฒเธขเนเธฅเนเธงเนเธเธดเธเธเนเธเนเธฅเธฐเธเธญเธเนเธเธตเนเธขเธเธเนเธซเธฅเธทเธญเธเธฐเนเธเธฅเนเนเธเธตเธขเธเธเธฑเธเธเธฃเธฑเธ เธเธฑเธงเธญเธขเนเธฒเธเนเธเนเธ เธเนเธฒเนเธเธเนเธฃเธเธชเนเธ 15,000 เธเธฒเธ เนเธเธเธชเธญเธเธชเนเธ 25,000 เธเธฒเธ เธเนเธฒเธเธเธฑเธเธญเธขเธนเนเนเธเธทเธญเธเธฅเธฐ 10,000 เธเธฒเธ เธเธตเธเธถเธเธเธฐเธเนเธฒเธเธเธฑเธ 120,000 เธเธฒเธ เธเธถเนเธเธเนเธฒเธเธธเธเธชเธฒเธกเธฒเธฃเธเธซเธฒเนเธเธดเธเธกเธฒเนเธเธฐเธเธญเธเธชเธดเนเธเธเธต 120,000 เธเธฒเธเนเธเน เนเธเธดเธเธเนเธเธเธเนเธซเธฅเธทเธญเนเธฅเธฐเธเธญเธเนเธเธตเนเธขเธชเธฐเธชเธกเธเนเธเธฐเนเธเธฅเนเนเธเธตเธขเธเธเธฑเธเธกเธฒเธเธเธฃเธฑเธโ ... เนเธเธตเธขเธเนเธเนเนเธฃเธทเนเธญเธเธเธฒเธฃเนเธเธฐเนเธเธตเนเธข เธกเธฑเธเนเธกเนเนเธเนเธเธญเธเธเธฃเธฑเธ เธเธฒเธเธเธเธงเธฒเธเนเธเธเธเธฐเนเธเธฐเธเธตเธฅเธฐเนเธชเธเธชเธญเธเนเธชเธ เนเธญเธฒเนเธเนเธฒเธเธฃเธดเธเนเธกเธฑเธเธกเธตเนเธฃเธทเนเธญเธเนเธซเนเนเธเนเนเธเธดเธเธชเธธเธเธเนเธฒเธขเธเนเนเธกเนเนเธเนเนเธเธฐ เนเธฅเธขเธญเธขเธฒเธเนเธเธฐเธเธณเธงเนเธฒเนเธซเนเธเธดเธเธเนเธญเธเธเธฒเธเธฒเธฃเนเธซเนเธซเธฑเธเธเธฑเธเธเธตเนเธซเนเธกเธฒเธเธเธถเนเธเนเธเนเธฅเธขเธเธตเธเธงเนเธฒ เนเธเนเธเธเธฒเธฃเธเธฑเธเธเธฑเธเธเธฑเธงเนเธญเธเนเธเธเนเธงเธขเนเธฅเธข

---------------------------------------------------------------------------

เธชเธฃเธธเธ

เธเธทเธญเธเธตเนเนเธเธตเธขเธเธกเธฒเธเธเธขเธฒเธงเธเธเธฒเธเธเธตเนเธเธกเธญเธขเธฒเธเธเธฐเธชเธทเนเธญเธงเนเธฒ เธเนเธฒเนเธเธฃเธเธดเธเธงเนเธฒเธเธเธชเธฒเธกเธฒเธฃเธเธเนเธญเธเธเธญเธเนเธเธเธฑเนเธเธเนเธณเนเธเนเนเธฅเนเธง เธเธกเธญเธขเธฒเธเนเธซเนเธเธฐเธฅเธญเนเธงเนเธเนเธญเธ เธฃเธญเนเธซเนเธชเธฒเธกเธฒเธฃเธเธเนเธญเธเนเธเนเธกเธฒเธเธเธงเนเธฒเธเธฑเนเธเธเนเธณเธเธฑเธ 50% เธซเธฃเธทเธญเนเธซเนเธเธต เธเนเธญเธ 2 เนเธเนเธฒเธเธญเธเธเธฑเนเธเธเนเธณเนเธเนเธฅเธขเธขเธดเนเธเธเธต เนเธเธฃเธฒเธฐเธเธธเธเธเธฐเธเนเธญเธเธชเธฑเนเธเธเธงเนเธฒเนเธขเธญเธฐ เนเธชเธตเธขเธเธญเธเนเธซเนเธเธเธฒเธเธฒเธฃเธเนเธญเธขเธเธงเนเธฒเนเธขเธญเธฐ เธซเธฃเธทเธญเธญเธฒเธเธเธฐเธเธดเธเธเนเธฒเธขเนเนเธเธเธเธตเนเธเนเนเธเนเธเธฃเธฑเธ

เนเธซเน "เธเนเธญเธเธฅเนเธฒเธเธฅเธฐ 12000" เนเธเธเธเธตเนเธเธฐเนเธเนเธ "เธเนเธญเธเธฅเนเธฒเธเธฅเธฐ 7000"

- เธงเธเนเธเธดเธเธเธนเน 1 เธฅเนเธฒเธเธเธฒเธ เธเนเธญเธเนเธเนเธฅเธขเธเธฃเธฐเธกเธฒเธ 12000 เธเธเธเธนเนเธเธงเธฃเธเธฐเธกเธตเธฃเธฒเธขเนเธเนเธชเธธเธเธเธด 24000 เธเธถเนเธเนเธ

- เธงเธเนเธเธดเธเธเธนเน 2 เธฅเนเธฒเธเธเธฒเธ เธเนเธญเธเนเธเนเธฅเธขเธเธฃเธฐเธกเธฒเธ 24000 เธเธเธเธนเนเธเธงเธฃเธเธฐเธกเธตเธฃเธฒเธขเนเธเนเธชเธธเธเธเธด 48000 เธเธถเนเธเนเธ

- เธงเธเนเธเธดเธเธเธนเน 3 เธฅเนเธฒเธเธเธฒเธ เธเนเธญเธเนเธเนเธฅเธขเธเธฃเธฐเธกเธฒเธ 36000 เธเธเธเธนเนเธเธงเธฃเธเธฐเธกเธตเธฃเธฒเธขเนเธเนเธชเธธเธเธเธด 72000 เธเธถเนเธเนเธ

เธซเธฃเธทเธญเธญเธตเธเธเธฒเธเธเธถเธเธเธฃเธฑเธเธเธทเธญ "เธเนเธญเธเธฅเนเธฒเธเธฅเธฐ 7000 เนเธฅเธฐเนเธเนเธเธญเธตเธ 7000"

เธชเธกเธกเธธเธเธดเธงเนเธฒเธเธนเนเธเธทเธญเธเธญเธเนเธ 2 เธฅเนเธฒเธ เธเนเธญเธเธเนเธญเธเธเธฑเนเธเธเนเธณเนเธเธทเธญเธเธฅเธฐ 14000 เธเนเนเธซเนเธเนเธญเธเธเธฑเธเธเธเธฒเธเธฒเธฃเธเธฒเธกเธเธตเนเธเธฃเธฑเธ

เนเธเนเธเธธเธเนเนเธเธทเธญเธ เธเธขเธฒเธขเธฒเธกเนเธเนเธเนเธเธดเธเธญเธตเธ 14000 (เธเนเธฒเนเธกเนเนเธซเธงเธเนเธเนเธญเธขเธเธงเนเธฒเธเธตเน) เนเธเนเธฒเธเธฑเธเธเธตเธชเธณเธฃเธญเธเนเธงเนเธเธฃเธฑเธ

เธเนเธฒเธฃเธฐเธซเธงเนเธฒเธเธเธตเนเธเนเธญเธเนเธญเธขเธนเนเนเธเธดเธเธกเธตเธงเธดเธเธคเธเธดเธเธฒเธเธเธฒเธฃเนเธเธดเธ เนเธเนเธเนเธเนเนเธเนเธเนเธงเธข เธฃเธเนเธชเธตเธขเธซเธฒเธขเธซเธเธฑเธ เธฏเธฅเธฏ เธเนเธเธถเธเนเธเธดเธเธชเธณเธฃเธญเธเธกเธฒเนเธเนเนเธเน

เนเธเนเธเนเธฒเธเธเธเธถเธเธชเธดเนเธเธเธตเนเธฅเนเธง เนเธกเนเธกเธตเนเธซเธเธธเนเธซเนเนเธเนเนเธเธดเธเนเธฅเธข เธเนเธเธญเธเนเธเธดเธเธเนเธญเธเธเธตเนเนเธซเธฅเธฐเธเธฃเธฑเธ เนเธเนเธเธฐเนเธเธดเธเธเธนเนเธเนเธฒเธ

เธชเธกเธกเธธเธเธดเธงเนเธฒเนเธเนเธเนเธเธทเธญเธเธฅเธฐ 14000 เธเธฒเธ 1 เธเธตเธเธฐเนเธเนเธเนเธเน 168000 เธเธฒเธ เธเธถเนเธเนเธเธเธตเธเธฑเนเธเธเธฑเธเธชเธดเธเนเธเธเธณเนเธฅเธชเธดเธเนเธ 3 เธซเธกเธทเนเธเธเธฒเธ

เธเธญเธชเธดเนเธเธเธตเนเธซเธฅเธทเธญเนเธเธดเธ 138000 เธเธฒเธ เธเนเธญเธฒเธเธเธฐเธเธณเนเธเธดเธเธเธฑเธ 1 เนเธชเธเธเธฒเธเนเธเนเธเธฐเนเธเธดเธเธเธนเน เนเธเธทเนเธญเธฅเธเธเนเธเธเธตเนเธเธฐเธเธนเธเธเธณเนเธเธเธณเธเธงเธเธเธญเธ

เธชเนเธงเธเธญเธตเธ 38000 เธญเธฒเธเธเธฐเนเธญเธฒเนเธเธเธเนเธเนเธเธเนเธฒเธ เนเธเธตเนเธขเธงเธเนเธฒเธเธเธฑเธเธซเธงเธฑเธ เธเธฒเธเธธเธเธเนเธญเธเธธเธเนเธกเนเนเธเธเนเธญเธเธเธดเนเธ เธฏเธฅเธฏ เธเธฒเธกเธเนเธญเธเธเธฒเธฃเธเธฃเธฑเธ

เนเธเนเนเธเธฅเนเธฒเธชเธธเธเนเธเธข Tar_Tw45 เนเธกเธทเนเธญ Fri Jun 17, 2016 09:55, เธเธฑเนเธเธซเธกเธ 10 เธเธฃเธฑเนเธ

: 0 เนเธ

: 0 เนเธ

: 0 เนเธ

: 0 เนเธ